我們想讓你知道的是

文天祥被張弘範的部隊擒獲,隨即吞下隨身準備的二兩龍腦(冰片)自盡,卻沒有死成。明代李時珍《本草綱目》中說:龍腦本身無毒,所以文天祥求死不得。可見中藥只能慢慢嘗試,這種生死關頭想靠它立竿見影,就找錯物件了。

文:鞠菟

元軍用漢將,雙手染滿同胞血

不負責任的宋度宗剛剛撒手歸西,拔掉了襄陽這顆釘子的元朝大軍就旌旗南指,張弘範在率兵渡長江時又賦詩《過江》:

磨劍劍石石鼎裂,飲馬長江江水竭。

我軍百萬戰袍紅,盡是江南兒女血!

詩寫得很有氣魄,和岳飛「笑談渴飲匈奴血」有得一拚,不過兩人在歷史上的地位可是判若雲泥。岳武穆的戰袍上是異族侵略者的血,作為侵略者的張將軍,戰袍上則滿是本族同胞的鮮血。

值此南宋風雨飄搖之秋,之前十八年因為得罪權奸賈似道,而默默無聞的文天祥才開始了濃墨重彩的悲劇演出。時任贛州知州的他接到勤王詔書後,捐出全部家資招兵買馬,聚集萬人入衛臨安。

有朋友勸阻道:「現在元兵勢大,你以這烏合之眾萬餘人赴京,不是驅趕群羊去鬥猛虎嗎?」文天祥嘆息一聲曰:「我也知道事實如此。然而國家養育臣民三百餘年,一旦危急,徵集天下的兵丁卻無一人一騎敢於回應,我深以為恨。所以不自量力,寧願以身殉國,希望天下的忠臣義士中有聞風而起者,依靠人多就能成功,如此還有望保全社稷。」

南宋末年積貧積弱,不是文天祥一介書生就可以挽狂瀾於既倒、扶大廈之將傾的,他臨時拼湊的軍隊,不出意外的被強大的敵人打成了篩子。元軍一路摧城拔寨勢如破竹,攻破襄陽後,僅花一年多時間就兵至臨安城下。南宋眾臣有主張投降的,有主張死守的,有逃出去準備長期抗戰的,朝廷上下亂作一團。

文天祥因為忠心耿耿,被火箭般提拔為右丞相兼樞密使,作為使臣出城與元軍主帥伯顏談判求和。文丞相義正辭嚴的警告伯顏:雖然臨安城破在旦夕之間,但江南閩廣等地還未被元軍完全占領,大宋文臣武將和百姓們不會臣服,勝敗還很難料。閣下不如保留南宋政權,雙方議定歲幣金帛,元軍尚可全師滿載而還。

然而國家間的談判最終靠的是實力,而不僅僅是勇氣,伯顏對和談不感興趣,對文天祥倒是很感興趣,將他拘禁起來迫令投降。既然求和不成,太皇太后謝道清做主,五歲不到的宋恭帝宣布退位歸降元朝。

對南宋大臣們而言,在太后和皇帝率隊投降的情況下,自己跟從屈膝保命也是名正言順,但依然有許多文臣武將,保護恭帝七歲的哥哥趙昰(按:音同夏)和四歲的弟弟趙昺(按:音同炳)逃出臨安,擁立趙昰為帝(廟號端宗),改元「景炎」,繼續抵抗蒙古人的侵略。

丹心照汗青

被囚的文天祥也寧死不降,伯顏只好派人將他押解去大都。路經鎮江時文天祥乘隙逃出,一路輾轉去南方尋找端宗,途中作《揚子江》:

幾日隨風北海遊,回從揚子大江頭。

臣心一片磁鍼石,不指南方誓不休。

文天祥歷盡千難萬險到達端宗所在的福州,拜為右丞相,領兵在東南苦戰抗元。景炎三年,九歲的端宗在海上遇到颱風,座舟不幸傾覆,溺水被救起後因病夭折。左丞相陸秀夫、簽書樞密院事張世傑(按:這兩位與文天祥合稱「宋末三傑」)奉六歲的趙昺即位(宋少帝),改年號為「祥興」,退到廣東海岸崖山,誓將抵抗進行到底。

不久後,在廣東江西一帶屢敗屢戰、仍然艱苦游擊兩年多的文天祥,被張弘範的部隊擒獲,陸上抗元勢力覆滅。文天祥吞下隨身準備的二兩龍腦(冰片)自盡,卻沒有死成。三年前賈似道也是服冰片自殺無效,但也有不少人成功了。明代李時珍《本草綱目》中說:龍腦本身無毒,所以文天祥和賈似道求死不得;而廖瑩中是用熱酒送服才死的。可見中藥只能慢慢嘗試,這種生死關頭想靠它立竿見影,就找錯物件了。

張弘範生擒文天祥後如獲至寶,反覆誘降不成,便將其軟禁在軍中,隨自己的船隊一起去進攻南宋的最後一個據點崖山。途經珠江入海口的零丁洋時,眼看崖山在望,張弘範又將文天祥召來自己的座船上相勸:「宋軍主將張世傑與我同宗,當年還曾在先父(張柔)軍中效力過。請文丞相幫我寫一封信,勸他率軍歸順大元,必得公侯之爵。否則玉石俱焚、生靈塗炭,有何益哉?」也不管文天祥答應與否,便示意手下鋪陳文房四寶。文天祥看著面前準備好的筆墨紙硯,默不作聲,提起筆來在風浪顛簸的船上一筆一畫的寫下:

辛苦遭逢起一經,干戈寥落四周星。

山河破碎風飄絮,身世浮沉雨打萍。

惶恐灘頭說惶恐,零丁洋裡嘆零丁。

人生自古誰無死? 留取丹心照汗青!

這便是文天祥的千古絕唱七律《過零丁洋》。張弘範在旁一個字一個字的讀下來,讀到最後「照汗青」三字,忍不住嘆息一聲:「好詩!結句如同撞鐘,餘音不盡。」也不再勸,令人將文天祥送回本船,隨後將桌上的詩稿仔細收藏起來。部下見張弘範對文天祥頗有欽佩之意,低聲道:「此人是敵國丞相,居心難測,大將軍不可親近。」張弘範搖頭一笑:「他是忠義之士,並無其他。」

崖山絕命終結戰

祥興二年正月開始,元兵進攻崖山(今廣東江門市)二十多日。先是火攻,未逞後又以陸軍斷絕宋軍汲水和砍柴的道路。宋軍不得不連續十幾天吃乾糧喝海水,引發將士嘔泄,戰鬥力大減。在三次招降張世傑不果後,張弘範於農曆2月6日(西元1279年3月19日)率水師發起總攻。雙方共兩千多艘戰船從清晨激戰至黃昏,最終宋軍戰敗。

陸秀夫眼看突圍無望,不願少帝再如恭帝一樣被擄北上當亡國奴,遂將國璽繫在腰間,揹負七歲的少帝跳入大海,頃刻間便被洶湧的波濤吞沒。其他船上的宮眷、大臣和將士們聽聞噩耗,十萬人在一片痛哭聲中紛紛投海殉國,全軍覆沒。

文天祥在元軍船上憂心如焚的親眼目睹了這慘烈的最後一戰,並記錄於《二月六日海上大戰,國事不濟,孤臣天祥坐北舟中》:

……

遊兵日來復日往,相持一月為鷸蚌。

南人志欲扶昆侖,北人氣欲黃河吞。

一朝天昏風雨惡,炮火雷飛箭星落。

誰雌誰雄頃刻分,流屍漂血洋水渾。昨朝南船滿崖海,今朝只有北船在。

昨夜兩邊桴鼓鳴,今朝船船鼾睡聲。……

已經突圍出去的張世傑心如死灰,也在暴風雨中墮海。從西元960年趙匡胤陳橋兵變黃袍加身,至此經過319年,宋祚滅亡。這也是中央之國在歷史上,第一次完全淪陷於外族。

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

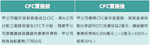

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

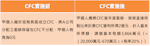

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。