我們想讓你知道的是

「經既崩剝,不知所為;國事盡委國軒」。休養生息九個月後,劉國軒請得上方劍,於永曆三十二年(1678) 正月祭江出師,發起反攻。

文:邵宥綦

問施尊侯(即施琅),其生平所見人物有奇士否?曰:「滿洲開國老將,或有能者,不及見矣。今日殊少,漢人亦少也。⋯⋯」固問之,曰:「甯鄭國姓即成功也?剛果有治辨。次之得吾糟粕者,其劉國軒乎。吾為總兵時,彼為千總,吾即識其為佳士。」(註一)

話說從頭。三藩叛亂,鄭經亦乘勢而起,勢力最大時奄有閩廣七府之地(粵東惠州、潮州,閩南漳州、泉州、興化,閩東邵武、汀州)。然而敗就敗在明鄭與耿(精忠)藩不諧,既而大扯後腿;康熙十五年(1676)以後,耿精忠在浙江節節敗退,鄭經則乘著前方吃緊後方緊吃,背盟占據應屬耿藩的汀州、興化。耿精忠腹背受敵進退維谷,最終選擇向清朝投誠,回過頭來痛打前豬隊友(註二)。

該年十月,鄭經將十二鎮兵力交由許耀指揮,在烏龍江與清軍對壘,寡不敵眾而大敗,損失六千餘人;次年(1677)正月在興化城外的決戰,趙得勝與何祐鬧矛盾敗不相救,又被清、耿聯軍連破二十六營,一軍盡覆。鄭經二月得報,驚惶失措,不暇指揮應敵,麾下各鎮也不奉約束,四方星散或降或逃,「七府一時俱潰」(註三)清軍則一路高歌凱奏,於二三月間先後收回泉、漳二州。鄭經倉皇退至廈門,正要逃回東寧,父老百姓遮道挽留,哭聲如海濤天,才把鄭經陣腳留住,人心稍定(註四)。

另一廂清軍則在收拾善後;一方面苦於無船進剿,一方面是有人自稱明室後裔「朱三太子」(本名蔡寅),左道惑眾帶頭倡亂,清軍應接不暇無心旁鶩,主事的清將康親王傑書以撫代剿,拿鄭經領有台灣作保,要求歸還沿海諸島。

鄭經這廂則看準清軍暫無動靜,漫天要價,邀賞請餉之外還想裂地封藩。明鄭之所以能回復冷靜討價還價,除了時間可以讓人忘卻不愉快的過去外,與一員大將的歸來有關──五月,清軍勸降勸到廣東惠潮。此地代表明鄭的劉國軒與本地軍頭劉進忠一道,正加緊戍守,不想劉進忠已投清,要傳令薙髮;不過劉進忠這人也算夠意思,雖然事先沒和劉國軒商量,但考量到了國軒兄的立場尷尬,不勉強他,要降要走悉聽尊便。

劉國軒顧慮到此去遼遠,勞師動眾未免擾民,只帶了隨伴二十餘人,單騎輕身,器甲輜重都作了臨別餽贈,與過往同事一道拜別。這一去潮惠一帶便為清所有,然而比起失地,鄭經更喜於得將。「經既崩剝,不知所為;國事盡委國軒」(註五)。休養生息九個月後,劉國軒請得上方劍,於永曆三十二年(1678) 正月祭江出師,發起反攻(註六)。

劉國軒已先備下八槳快哨。倏水倏陸,利用鄭氏本色當行的水上機動,僅憑數千人便能使對手疲於奔命;再繞出敵後痛下殺手,就是劉國軒的基本戰術。三月,明軍先於江東橋、赤嶺等處小勝數場,逼近漳州;福建總督郎廷相正發愁,恰好海澄公黃芳世清剿蔡寅凱旋歸來,連忙將他請去堵禦,駐紮水頭山。

劉國軒聞訊大喜,「吾計成矣!」(註七),將漳州附近營寨撤去,乘著潮水上漲,便要撤離── 黃芳世如此估量,營中全不設備。不想劉國軒卻是乘潮而來揚帆直上,揮兵直指水頭山,別動隊則繞出敵後;黃芳世簡直一點抵抗也沒有,落荒而逃,全軍潰散。勝後劉國軒解釋其戰術,撤營,是為了「安其心」;逼戰,則可「破其膽」;前後夾攻,好「亂其陣」;總之對手「素不知兵」,正好給劉國軒盡展花招耍弄了一回(註八)。

破黃芳世在十一日。十八日,劉國軒故計重施,前往祖山頭誘敵;清軍提督段應舉下山迎擊,眼看對手節節敗退,他也漸漸深入,渾然不覺是誘敵之計──明軍別部又打了個包抄,襲劫祖山頭段提督的老營;清兵被明軍山上山下前後夾擊,已先失去戰意,自相踐踏死傷無數。劉國軒又勝一陣(註九)。

段提督連同奔潰清兵退入了祖山東邊的海澄。這海澄是金城湯池,在明末為了抵禦海賊,便已修建了港口、溪尾二座銃城,左右夾峙;海澄本身又修城三座,文廟有城,港口有城,本城當然有城,五城犄角相倚。國姓取得海澄後,曾在此大殺清軍一陣,爾後更是加意築固,各城連為一體,外圍加築短牆,安置大小銃砲三千有餘(註十)。這座被鄭成功比擬為「關中河內」(註十一)的堅固據點,自然不是被清軍硬打下的,是永曆十年 (1656)黃梧叛明、獻給清軍的大禮;明鄭財貨輜重損失重大不說,光是被清軍繳獲的紅夷砲就多達二、三百位(註十二)。

本來劉國軒逆料清兵尚屬人多勢大,不過暫時退保一隅,不會龜縮太久;想不到圍了半個月,段應舉真的打死不出來修城壘築砲台,要憑堅城用大砲了。看來海澄險固,清軍退保此處可算萬無一失;但在廟算上劉國軒又再勝一籌。固然海澄城除了城壁層層加固外,還「周圍環以港水,巨浸茫茫,外通舟楫,內積米穀、軍器」(註十五),如上圖那般渠道縱橫,不僅雷池難越,還方便舟舶往來──但這是對控制水道的明鄭有利。

劉國軒傳令軍士夜間鑿塹通海,每人一丈,環環相包,架砲相守,水洩不通(註十六);清軍退守茫茫巨浸中,正好剋死自己。城內兵糧只供半月,不但僧多粥少,水上補給線更遭明軍切斷;到四月時只能殺馬度日,五月時不但無處買米,馬皮馬骨都吃盡,開始食紙食人(註十七)。

也是在五月,圍城之外赴援的清軍也急了,新任總督姚啟聖帶領援兵四集, 屯於筆架山上;山下燈火寨旁有溪水,水路可直抵海澄,劉國軒見此地緊要,要遣將前去戍守。不想這地方太過逼進清營,眾人面面相覷面有難色,只有吳淑自告奮勇,劉國軒便差遣了他去。五月初八,吳淑麾下人人帶著鐵鍬一支,夜半銜枚構工,天亮時壕溝寨柵便已粗完──這一夜城令清將大驚失色,初十日便移砲相攻。

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

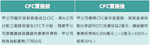

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

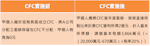

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。